A continuación se resumen las principales novedades contempladas en el RD Ley 30/2020, de 29 de Septiembre, que hemos dividido en 3 bloques:

I. Novedades en materia de Expedientes de Regulación de Empleo vinculados al COVID19

II. Novedades en materia de medidas extraordinarias de protección de las personas trabajadoras afectadas por ERTEs COVID-19

III. Novedades en materia de medidas de apoyo a trabajadores autónomos

I. Novedades en materia de Expedientes de Regulación de Empleo vinculados al COVID-19:

1.- ERTEs por Fuerza Mayor (FM) vigentes, se prorrogan automáticamente hasta el 31 de enero de 2021

2.- Se identifican a las empresas pertenecientes a sectores con una elevada tasa de cobertura de ERTEs y una reducida tasa de recuperación de actividad:

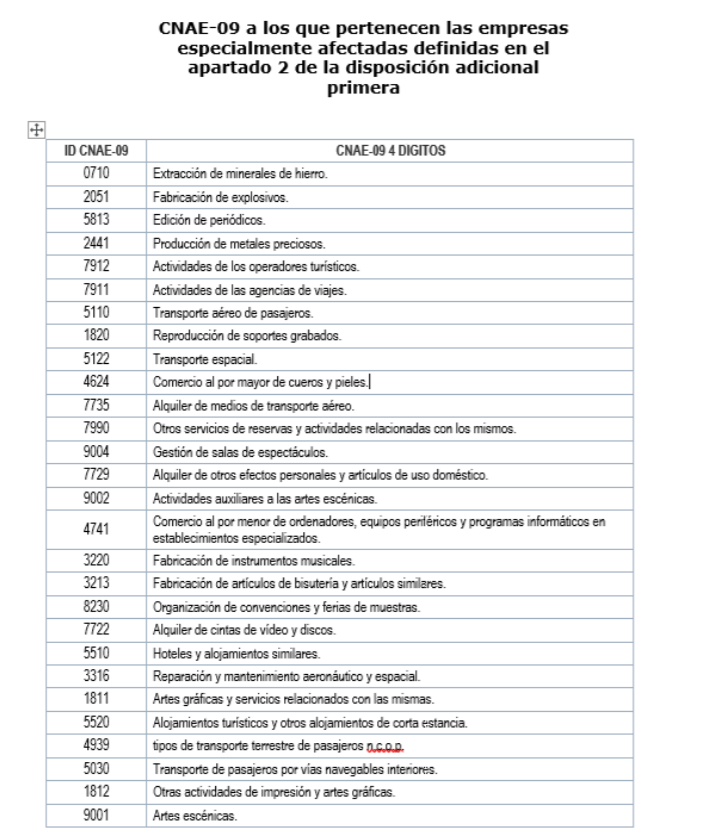

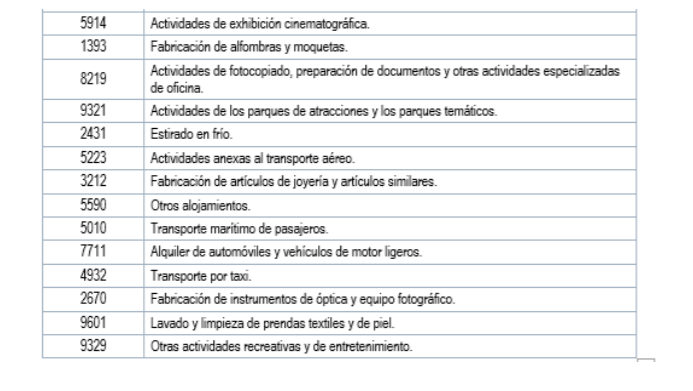

- Empresas con ERTE de FM prorrogado automáticamente y cuya actividad se clasifique en alguno de los CNAEs que listamos al final de esta nota.

- Empresas con ERTE de FM prorrogado automáticamente cuyo negocio dependa, indirectamente y en su mayoría (se haya emitido al menos el 50% de facturación del 2019 en operaciones incluidas en el listado de CNAEs referenciado) de las anteriores o que formen parte de su cadena de valor. La solicitud de declaración de empresa dependiente o integrante de la cadena de valor deberá presentarse entre los días 5 y 19 de Octubre.

Se beneficiarán, respecto de las personas trabajadoras, por los periodos y porcentajes de jornada afectados por la suspensión, de los porcentajes de exoneración en las aportaciones empresariales a la Seguridad Social previstos a continuación:

- Empresas con < de 50 trabajadores a 29/02/2020: 85% de la aportación empresarial hasta el 31/01/2021.

- Empresas con = o > de 50 trabajadores a 29/02/2020: 75% de la aportación empresarial hasta el 31/01/2021.

3.- Nuevos ERTEs de Fuerza Mayor por Impedimento o Limitaciones de actividad:

Distingue 2 modalidades:

3.1. Para las empresas y entidades de cualquier sector o actividad que vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo, como consecuencia de nuevas restricciones o medidas de contención sanitaria adoptadas, a partir del 1 de octubre de 2020, por autoridades españolas o extranjeras.

Se beneficiarán, respecto de las personas trabajadoras que tengan sus actividades suspendidas, en los centros afectados, por los periodos y porcentajes de jornada afectados por la suspensión, de los porcentajes de exoneración en las aportaciones empresariales a la Seguridad Social previstos a continuación:

- Empresas con < de 50 trabajadores a 29/02/2020: 100% de la aportación empresarial hasta el 31/01/2021.

- Empresas con = ó > de 50 trabajadores a 29/02/2020: 90% de la aportación empresarial hasta el 31/01/2021.

3.2. Las empresas y entidades de cualquier sector o actividad que vean limitado el desarrollo normalizado de su actividad a consecuencia de decisiones o medidas adoptadas por las autoridades españolas.

Se beneficiarán, respecto de las personas trabajadoras que tengan sus actividades suspendidas, en los centros afectados, por los periodos y porcentajes de jornada afectados por la suspensión, de los porcentajes de exoneración en las aportaciones empresariales a la Seguridad Social previstos a continuación:

- Empresas con < de 50 trabajadores a 29/02/2020: 100% en Octubre, 90% Noviembre, 85% Diciembre y 80% Enero.

- Empresas con = ó > de 50 trabajadores a 29/02/2020: 90% en Octubre, 80% Noviembre, 75% Diciembre y 70% Enero

4.- ERTEs ETOP (causas económicas, técnicas, organizativas y de producción)

A los ERTEs ETOP iniciados desde el 30/09/2020 y hasta 31/01/2021 se les aplica la normativa vigente anterior prevista en el RDL 8/2020, de 17 de Marzo (artículo 23) pudiéndose tramitarse durante la vigencia un ERTE de Fuerza Mayor por Covid-19 y retrotraer los efectos a fecha de finalización de este último.

En los casos de empresas que transite de un ERTE de FM a otro ETOP cuya actividad se clasifique en el listado de CNAEs de sectores de reducida tasa de recuperación se beneficiarán de las exoneraciones en cuotas de Seguridad Social previstas para estos últimos.

Los ERTEs ETOP vigentes a 30/09/2020 seguirán siendo aplicables en los términos informados en la comunicación final de la empresa y hasta la fecha prevista en la misma.

Las empresas con ERTE ETOP vigente a 26 de Junio de 2020 o haya transitado a ETOP con posterioridad y antes del 30/09/2020 cuya actividad se clasifique en el listado de CNAEs de sectores de reducida tasa de recuperación se beneficiarán de las exoneraciones en cuotas de Seguridad Social previstas para estos últimos.

Para aquellos ERTEs ETOP que finalicen durante la vigencia de esta norma (hasta 31/01/2021), podrán pactar una prórroga del mismo siempre que se alcance un acuerdo para ello. Esta prórroga deberá ser tramitada ante la Autoridad Laboral conforme el procedimiento previsto en RD 1483/2012, de 29 de Octubre, con las especialidades reguladas par los ERTEs ETOP por Covid-19 (artículo 23 de RDL 8/2020, de 17 de marzo).

5.- ERTES basados en la Disposición Adicional Primera RDL 24/2020

Las empresas que a partir del 1 de julio de 2020 hayan solicitado un ERTE por verse impedidas para el desarrollo de su actividad por la adopción de nuevas restricciones seguirán vigentes en los términos de la resolución estimatoria, expresa o por silencio administrativo.

A estas empresas les será aplicable desde el 1 de octubre 2020 y hasta el 31 de enero de 2021, respecto de las personas trabajadoras adscritas y en alta en los códigos de cuenta de cotización de los centros de trabajo afectados, la exoneración en las aportaciones empresariales a la Seguridad Social previstos a continuación:

- Empresas con < de 50 trabajadores a 29/02/2020: 100% de la aportación empresarial hasta el 31/01/2021.

- Empresas con = o > de 50 trabajadores a 29/02/2020: 90% de la aportación empresarial hasta el 31/01/2021.

6.- Límite en el reparto de dividendos y transparencia fiscal

Se mantiene la prohibición de aplicar ERTEs ETOP a las empresas con domicilio fiscal en países o territorios calificados como paraísos fiscales no podrán aplicar ERTEs por Fuerza Mayor.

Se mantiene la prohibición de reparto de dividendos para las empresas con más de 50 trabajadores a 29/02/2020 que se acojan a exoneraciones por ERTEs, excepto si lo devuelven previamente.

7.- Salvaguarda del empleo

Para todas aquellas empresas que se beneficien de las exoneraciones en la cuota empresarial de seguridad social previstas para los ERTEs mantienen la obligación de mantenimiento de empleo durante 6 meses, con las siguientes novedades:

Empresas que, conforme la nueva norma, reciban exoneraciones en las cuotas de seguridad social quedarán comprometidas a un nuevo periodo de 6 meses. No obstante, si previamente la empresa ya estuviese afectada por un compromiso de mantenimiento de empleo, este nuevo periodo de compromiso se iniciará cuando el anterior haya terminado.

8.- Prohibición de despidos e interrupción de los contratos temporales hasta el 31 de Enero de 2021:

Se mantiene la prohibición de extinguir contratos por las causas de fuerza mayor y las causas económicas, técnicas, organizativas y de producción en las que se amparan los ERTEs de Fuerza Mayor y ETOP motivados por el COVID-19.

Se mantiene la interrupción de la duración de un contrato temporal suspendido por los ERTEs indicados.

9.- Prohibición de realizar horas extraordinarias y nuevas externalizaciones de la actividades

Se mantiene la prohibición de realización de horas extraordinarias, establecerse nuevas externalizaciones de la actividad ni concertarse nuevas contrataciones, sean directas o indirectas, durante la aplicación de estos ERTEs, salvo lo/as empleado/as que se encuentren regulado/as, no puedan, por formación, capacitación u otras razones objetivas y justificadas, desarrollar las funciones encomendadas a aquellas, previa información al respecto por parte de la empresa a la representación legal de lo/as trabajadore/as.

II. Novedades en materia de medidas extraordinarias de protección de las personas trabajadoras afectadas por ERTEs COVID-19

1.- Prestación por desempleo

Desde el 01/10/2020 se computará el tiempo que se perciba la prestación por desempleo a efectos de consumir los periodos máximos de percepción establecidos. Sin embargo, no se computarán como consumidas las prestaciones por desempleo de aquellas personas que accedan a un nuevo derecho, antes del 1 de enero de 2022, como consecuencia de la finalización de un contrato de duración determinada o de un despido por causas ETOP o declarado improcedente.

La cuantía de la prestación por desempleo consistirá en el 70% de la BR hasta el 31 de enero de 2021, sin perjuicio de la cuantías máximas y mínimas vigentes.

Hasta el 31/01/2021 se continuará reconociendo el derecho a la prestación contributiva por desempleo para quienes carezcan del período de ocupación cotizada mínimo necesario para ello.

Hasta el 31/01/2021 se continuará reconociendo la prestación por desempleo a quienes tengan la condición de socio trabajador en sociedades laborales y de cooperativas de trabajo asociado con fecha anterior a la entrada en vigor del RDL 8/2020, de 17 de Marzo.

Se mantiene vigente hasta el 31 de Diciembre de 2020 las medidas de protección por desempleo previstas para los trabajadores fijos discontinuos y los que realizan trabajos fijos y periódicos en fechas ciertas.

Antes del 20 de Octubre de 2020 será necesario formular una nueva solicitud colectiva de prestaciones de desempleo para las empresas afectadas por los ERTEs de Fuerza Mayor prorrogados automáticamente hasta el 31 de Enero o ERTEs ETOP (art. 23 RDL 8/2020) vigente a 30/09/2020.

Las empresas que presenten ERTEs ETOP desde el 30/09/2020, deberán presentar solicitud colectiva de prestaciones y la duración de estas se extenderán como máximo hasta el 31 de Enero de 2021.

Compatibilidad prestaciones por desempleo y trabajo a tiempo parcial

Cuando las prestaciones por desempleo se compatibilicen con la realización de un trabajo a tiempo parcial, no se deducirá de la cuantía de la prestación la parte proporcional al tiempo trabajado.

Las personas beneficiarias de la prestación por desempleo cuya cuantía de prestación se haya visto reducida en proporción al tiempo trabajado, tendrán derecho a percibir una compensación económica cuyo importe será equivalente a lo dejado de percibir por la deducción efectuada.

Dicha compensación se abonará en un solo pago previa solicitud del interesado. La solicitud se realiza a través de la Sede Electrónica del SEPE, y el plazo para ello finaliza el 30 de junio de 2021. Y el SEPE ha de resolver antes del 31 de julio de 2021. De no hacerlo, se entiende por desestimado.

2.- Prestación extraordinaria para fijos discontinuos

Se reconocerá una prestación extraordinaria, a las personas con contrato fijo discontinuo y a aquellas que realizan trabajos fijos y periódicos que se repitan en fechas ciertas que hayan estado afectadas por un ERTE basado en los artículos 22 y 23 del RDL 8/2020 cuando dejen de estar afectados por el expediente por alcanzar la fecha en la que hubieran finalizado el periodo

de actividad.

También se reconocerá la prestación a las personas trabajadoras que hayan sido beneficiarias de las medidas establecidas en las letras b) a d) del artículo 25.6 RDL 8/2020, siempre que continúen desempleadas.

La duración de esta prestación extraordinaria se extiende hasta el 31 de enero 2021. No obstante, la prestación puede interrumpirse por la reincorporación temporal de la persona trabajadora a su actividad.

3.- Personas trabajadoras incluidas en ERTES que no son beneficiarias de prestaciones por desempleo

Se extiende la consideración de asimilados al alta a las personas trabajadoras incluidas en los ERTES que se efectúen por impedimento o limitaciones de actividad o de reducida tasa de recuperación y que no resulten beneficiarias de prestaciones por desempleo.

III. Novedades en materia de medidas de apoyo a los trabajadores autónomos

1.- Prestación extraordinaria de cese de actividad

1.1.- Cese de actividad para los autónomos con actividades suspendidas:

Desde el 01/10/2020 los trabajadores autónomos se vean obligados a suspender temporalmente su actividad por una resolución adoptada por la autoridad competente por Covid-19.

Tendrán derecho a una prestación económica de cese de actividad. Requisitos:

- Estar afiliado y en alta en la Seguridad Social, al menos 30 días antes de la fecha de resolución que acuerde el cese de actividad.

- Hallarse al corriente en el pago de las cuotas a la Seguridad Social.

La cuantía de la prestación será del 50% de la base mínima de cotización (incrementada un 20% si el trabajador pertenece a familia numerosa y los únicos ingresos de la unidad familiar proceden de la actividad suspendida). Si dos o más miembros que convivan juntos tienen derecho a dicha prestación, la cuantía de cada una de las prestaciones será del 40%.

La prestación se iniciará el día siguiente a la adopción de la medida de cierre de actividad y finalizará el último día del mes en que se acuerde el levantamiento de la misma.

Durante el tiempo que permanezca la actividad suspendida el trabajador quedará exonerado de la obligación de cotizar.

El percibo de la prestación será incompatible con la percepción de una retribución por el desarrollo de un trabajo por cuenta ajena, salvo que los ingresos del trabajo por cuenta ajena sean inferiores a 1,25 veces el SMI.

La solicitud debe realizarse dentro de los primeros quince días siguientes a la entrada en vigor de la resolución de cierre de actividad. En caso de que la solicitud se presente fuera de plazo, tendrá efectos desde el día de la solicitud.

1.2.- Cese de actividad compatible con el trabajo autónomo por caída de ingresos en el 3º y 4º trimestre del 2020 (disposición adicional 4ª).

Se prorroga la posibilidad de solicitud de la prestación de cese de actividad a aquellos autónomos que hubieran solicitado esta al amparo del RD 24/2020, 26 de Junio siempre que mantengan la obligación de caída de ingresos vigentes durante el 4º trimestre (reducción de facturación de al menos el 75% del mismo periodo del 2019 y rendimientos netos inferiores en el trimestre a 5.818,75€).

Aquellos autónomos que no hayan solicitado esta prestación en el 3º trimestre, podrá solicitarla en el 4º trimestre. Tendrá efectos desde el 01/10 las solicitudes presentadas antes del 15 de Octubre, fuera de ese plazo estos se iniciarán desde el día siguiente a la solicitud.

1.3.- Prestación de cese de actividad por falta de ingreso

Esta prestación podrán solicitarla los trabajadores autónomos que reúnan los siguientes requisitos:

- Estar dado de alta y hallarse al corriente de pagos en la Seguridad Social.

- No tener derecho a la prestación de cese de actividad compatible con el trabajo por cuenta propia y la prórroga de aquellas causadas al amparo del RDL 24/2020 por no reunir los requisitos de carencia.

- No tener ingresos como trabajador por cuenta propia en el último trimestre 2020 superiores al SMI.

- Sufrir, en el cuarto trimestre 2020, una reducción en los ingresos de al menos el 50% en relación al primer trimestre 2020.

La cuantía de la prestación será del 50% de la base mínima de cotización.

Esta prestación podrá comenzar a devengarse con efectos 1 de octubre de 2020 y tendrá una duración máxima de 4 meses, siempre que la solicitud se presente antes del día 15 de octubre 2020.

El percibo de la prestación será incompatible con la percepción de una retribución por el desarrollo de un trabajo por cuenta ajena, salvo que los ingresos del trabajo por cuenta ajena sean inferiores a 1,25 veces el SMI.

El trabajador autónomo que haya solicitado el pago de la prestación podrá renunciar a ella en cualquier momento antes del 31 de enero de 2021.

2.-Prestación extraordinaria de cese de actividad para trabajadores temporeros

Se consideran trabajadores autónomos de temporada aquellos cuyo único trabajo a lo largo de los últimos dos años se hubiera desarrollado durante los meses de junio a diciembre. Los requisitos para optar a ello son:

- Haber estado de alta al menos 4 meses entre junio y diciembre de 2018 y 2019.

- No haber estado en alta o asimilado al alta como trabajador por cuenta ajena más de 120 días entre el 1 de junio 2018 y 31 de julio 2020.

- No haber desarrollado actividad entre el 1 de marzo al 31 de mayo 2020.

- No haber percibido ninguna prestación de la seguridad social de enero a junio 2020

- No haber obtenido ingresos superiores a 23.275€ durante 2020.

- Hallarse al corriente en el pago de cuotas de la Seguridad Social.

La cuantía de la prestación será el 70% de la base mínima de cotización.

Esta prestación extraordinaria comenzará a devengarse el 1 de octubre de 2020 y tendrá una duración máxima de 4 meses, siempre que la solicitud se presente dentro de los 15 primeros días del mes de octubre.

Esta prestación es incompatible con el trabajo por cuenta ajena y con cualquier prestación de la Seguridad Social.